随着2026年A股一季报披露收官,人形机器人板块成为资本市场中增长最受关注的方向之一。

多家产业链企业交出了远超市场预期的业绩答卷,部分企业净利润同比增长超过10倍,最高增幅甚至达到42653%。从减速器、伺服系统到传感器、执行器,再到整机与控制平台,人形机器人产业链多个核心环节均出现订单快速增长、产能持续扩张的现象。

市场普遍认为,这一轮业绩增长并非短期情绪推动,而是人形机器人产业由“技术验证阶段”逐步迈向“产业兑现阶段”的重要信号。

过去几年,人形机器人更多停留在技术展示与概念验证层面,而2026年的变化在于,产业已经开始真正进入规模化应用前夜。无论是资本市场对于相关企业的重新定价,还是产业链订单的持续释放,都说明人形机器人正在成为新一轮科技产业竞争中的核心方向之一。

值得关注的是,本轮人形机器人企业业绩集中增长,背后最核心的变化,并不只是行业热度提升,而是订单结构正在发生实质性改变。

过去几年,机器人企业收入更多来自研发验证、定制化项目以及示范性场景落地,其商业模式仍带有明显“技术投入期”特征。很多企业虽然拥有较强技术能力,但由于缺乏稳定订单来源,整体盈利能力始终有限。

而2026年开始,越来越多企业开始进入标准化、小规模量产阶段。

这意味着,行业收入来源正从“项目制”逐步转向“产品制”。

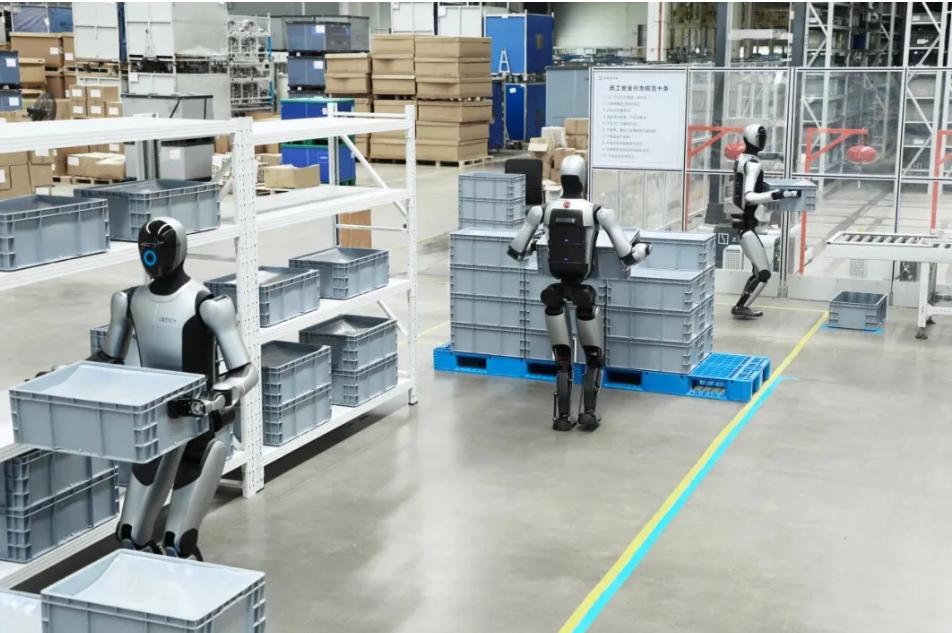

尤其是在工业制造、仓储物流、商业服务、巡检安防等领域,人形机器人已经开始形成相对明确的应用场景,一部分企业开始获得持续性订单,产业链上下游的采购需求也随之快速增加。

订单结构变化带来的直接结果,就是企业收入质量与盈利能力同步提升。

与此同时,部分企业利润出现数十倍甚至数百倍增长,也与行业仍处于早期发展阶段有关。

由于过去几年多数机器人企业仍处于研发投入期,利润基数普遍较低,在订单开始释放后,业绩弹性会被迅速放大。尤其是部分核心零部件企业,一旦进入头部机器人厂商供应链,其收入规模与市场预期往往会同步提升,从而形成明显的高增长效应。

因此,本轮业绩增长既反映出产业景气度提升,也体现出新兴产业在早期阶段特有的高弹性特征。

从全球范围来看,特斯拉Optimus、Figure AI、宇树科技等代表性企业均在持续推动产品迭代,并不断拓展工业制造、物流搬运、商业服务、巡检安防等应用场景。

这意味着,人形机器人产业的竞争重点,正在从“实验室技术能力”转向“真实场景落地能力”。

而场景的落地,也直接带动了整个产业链需求的快速增长。

目前,人形机器人产业链中多个核心环节已经呈现出明显景气度提升趋势。其中,精密减速器、力矩传感器、伺服驱动、运动控制系统、灵巧手、机器视觉等方向,正在成为资本与产业重点布局领域。

尤其是在工业场景中,人形机器人对高精度、高稳定性核心部件的需求持续提升,这不仅推动了上游零部件企业业绩增长,也带动国内供应链整体技术能力升级。

值得注意的是,本轮产业增长背后,还体现出中国机器人供应链体系的快速成熟。

过去,高端机器人核心部件长期依赖进口,而随着国内企业在减速器、控制器、伺服系统等领域不断实现技术突破,国产替代进程正在明显提速。与此同时,中国制造业完善的产业配套能力,也正在成为全球人形机器人产业发展的重要基础。

业内普遍认为,人形机器人未来很可能复制新能源汽车的发展路径。

真正决定产业爆发速度的,不只是单一品牌,而是整个供应链体系是否成熟。

而中国制造业最大的优势,恰恰在于完整产业链协同能力。

从核心零部件,到加工制造,再到场景落地与供应链配套,中国正在形成全球范围内少有的人形机器人产业基础。

对于资本市场而言,人形机器人产业最大的变化,并不只是技术突破,而是开始出现“业绩验证”。

过去,市场对于机器人行业的关注更多集中在技术演示、产品发布以及应用想象空间层面,但由于缺乏明确盈利能力,行业整体仍被视为偏长期投入型赛道。

而随着部分企业开始实现订单放量与利润增长,资本市场对于人形机器人产业的判断逻辑也正在发生变化。

市场关注重点,正从“未来有没有可能”转向“产业何时进入规模化盈利阶段”。

这也是为何今年一季报披露后,人形机器人板块迅速成为市场关注焦点的重要原因。

从政策层面来看,人形机器人产业近年来持续获得国家战略支持。

作为人工智能、高端制造、新材料、精密控制等多学科交叉融合的重要产业方向,人形机器人被视为推动制造业智能化升级的重要抓手。多地陆续出台机器人产业专项政策,围绕核心零部件突破、整机研发、场景开放、产业集群建设等方向持续加码,推动产业链上下游协同发展。

尤其是在“人工智能+”行动持续推进的背景下,人形机器人已经不仅是单一设备产品,而正在成为人工智能技术落地的重要物理载体。

行业普遍认为,大模型技术的发展,是本轮人形机器人产业加速的重要转折点。

过去制约人形机器人发展的核心问题,并不只是运动能力,而是理解能力、决策能力与环境交互能力不足。随着生成式AI、多模态感知以及视觉识别技术快速成熟,人形机器人开始具备更加复杂的任务理解与自主执行能力,其产业化进程明显提速。

从长期来看,人形机器人不仅是人工智能的重要应用方向,更可能成为继智能手机、新能源汽车之后,下一代具有全球影响力的智能终端。

其带动的,不仅是单一行业增长,更是人工智能、先进制造、半导体、新材料、传感技术等多个产业链条的协同升级。

今年11月举办的高交会亚洲机器人产业链展,也将集中展示当前机器人产业发展的最新成果,涵盖具身智能机器人、仿生机器人、工业与协作机器人、服务机器人以及核心零部件与执行系统等重点方向,进一步呈现全球机器人产业链加速重构背景下的新趋势与新机遇。

在人形机器人逐渐从概念走向现实的过程中,一个新的智能制造时代,或许正在加速到来。

返回顶部

返回顶部